인도 정부는 국민연금제도를 도입했습니다. (국민연금) 2009년 5월 1일부터 인도의 모든 시민을 대상으로, 2011년 12월부터 기업 부문을 대상으로 시행되었습니다. 그 이후로 NPS는 인도에서 가장 인기 있는 투자 및 세금 절감 옵션 중 하나가 되었습니다.

숫자가 스스로를 말해줍니다. NPS의 총 운용 자산(AUM)은 현재 다음과 같습니다. 루피 8.82 조 루피 YoY 성장률은 23.45%입니다. 국민연금제도(NPS)의 다양한 제도에 가입한 가입자 수는 3월 4일 현재 624.81lakh로 증가했습니다.일 2022년 3월의 508.47 Lakh에서 2023년에는 전년 대비(YoY) 22.88% 증가할 것으로 예상됩니다.

내 블로그 독자 대부분은 두 가지 주요 이유로 NPS를 선택했습니다. i) 세금 절감 목적 & ii) 대부분의 공무원에게 국민연금 가입이 의무화되면서 투자 외에는 선택의 여지가 없다.

NPS 제도에 투자하거나 NPS에 투자할 계획이라면 현재 구 세금 제도와 신 세금 제도(2020-21 회계연도부터)에서 이용할 수 있는 최신 NPS 소득세 혜택을 모두 알아야 합니다.

이 게시물에서는 다음에 대해 논의해 보겠습니다. 2023-24 회계연도 또는 2024-25 회계연도의 NPS 소득세 혜택은 무엇입니까? 새로운 세금 제도에 따라 NPS 기여금에 대한 소득세 공제를 청구할 수 있습니까? NPS Tier-2 계정에 대한 세금 공제가 있습니까? IT법의 어떤 섹션에 따라 NPS 투자는 세금 공제로 청구할 수 있습니까? 2023-24 회계연도에 NPS에 따라 세금 혜택을 활용하기 위한 투자 증빙은 무엇입니까?

최신 NPS 소득세 혜택 FY 2023-24 / AY 2024-25 구세금제도와 신세금제도 하에서

NPS 투자자가 2023-24 회계연도/2024-25 회계연도에 대해 소득세 공제를 청구할 수 있는 다양한 소득세 섹션은 아래와 같습니다.

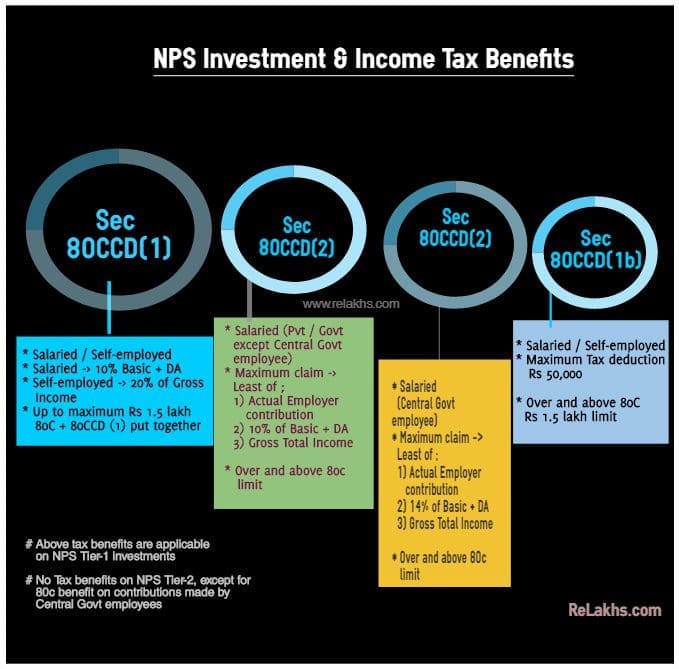

- 섹션 80C

- 제80조CCD(1)

- U/S 80CCD(1b)

- 제80조CCD(2)

“새로운 세금 제도에서는 처음 세 가지 공제는 사용할 수 없지만 네 번째 공제는 계속 사용할 수 있습니다.”

AY 2024-25 NPS Tier-1 계정의 소득세 혜택

급여소득자의 NPS 투자에 대한 80CCD(1)에 따른 세금 공제 (중앙 정부 직원 제외) :

- 직원은 정부에서 통보한 연금 제도에 기여할 수 있습니다. (국민연금제도와 유사). 기여금은 급여의 최대 10%까지 가능합니다. (급여를 받는 사람).

- 세금 공제로 청구할 수 있는 최대 금액은 U/S 80 CCD(1)에 따라 15만 루피입니다.

구 세금 제도 : 이전 세금 제도를 선택하는 경우 위 두 가지 사항에 따라 소득세 공제를 계속 청구할 수 있습니다.

새로운 세금 제도 : 새로운 세금 제도를 진행할 경우 80 CCD(1)에 따라 소득세 혜택을 청구할 수 없습니다.

자영업자의 NPS 투자에 대한 80CCD(1)에 따른 세액공제 :

- 자영업자 (급여를 받는 계층이 아닌 개인) 총 소득의 최대 20%를 기부할 수 있으며, 이는 1961년 소득세법 80CCD(1)항에 따라 과세 소득에서 공제될 수 있습니다.

- 세금 공제로 청구할 수 있는 최대 금액은 u/s 80CCD(1)에 따라 15만 루피입니다.

구세금 제도 하에서 : 이전 세금 제도를 선택하는 경우 위 두 가지 사항에 따라 소득세 공제를 계속 청구할 수 있습니다.

새로운 세금 제도 : 새로운 세금 제도를 진행할 경우 80CCD(1)에 따라 소득세 혜택을 청구할 수 없습니다.

비중앙 정부 직원을 위한 NPS 투자에 대한 80CCD(2)에 따른 소득세 공제 :

- 고용주도 NPS 제도에 기여할 수 있습니다.

- 고용주가 기여한 금액은 다음 중 최소한 하나의 임계값을 충족하는 경우 u/s 80CCD(2)에 따라 세금 공제로 청구할 수 있습니다. 고용주가 기여한 금액

- 기본급의 10% + DA(또는)

- 총수입

- 이는 Sec.80C 한도에 포함되지 않는 추가 공제입니다.

- 자영업자는 80CCD(2)항에 따라 NPS 세금 공제를 청구할 자격이 없습니다.

구세제와 신세제 : 소득세 신고서에서 새로운 세금 제도를 선택하는 경우 이제 2020-21 회계연도부터 적용되는 u/s 80CCD(2)에 따라 임계값 한도가 있습니다. 고용주는 위에 언급된 대로 귀하의 NPS 계정에 기여할 수 있습니다. 그러나 고용주의 Sec 80CCD(2)에 따른 기여금이 연간 7,50,000루피(EPF 및 연금 포함)를 초과하는 경우 이러한 초과 기여금은 직원의 손에 있는 과세 소득입니다. 75만 루피 이상의 잔액에 대한 이자도 과세됩니다.

중앙 정부 직원을 위한 NPS 투자에 대한 80CCD(2)에 따른 소득세 공제 :

- 고용주가 기여한 금액 (이 경우 중앙 정부) 세금 공제 u/s 80CCD(2)로 청구할 수 있으며, 다음 중 최소 한도에 해당해야 합니다. 고용주가 기여한 금액

- 기본급의 14% + DA(또는)

- 총수입

- 이제 센터가 기여할 것입니다 기본급의 14% 정부 직원 연금 기금으로 10%에서 상승. 이는 2019년 4월부터 적용됩니다.

- 이는 Sec.80C 한도에 포함되지 않는 추가 공제입니다.

구세제와 신세제 : 소득세 신고서에서 새로운 세금 제도를 선택하는 경우 이제 2020-21 회계연도부터 적용되는 u/s 80CCD(2)에 따라 임계값 한도가 있습니다. 고용주는 위에 언급된 대로 귀하의 NPS 계정에 기여할 수 있습니다. 그러나 고용주의 Sec 80CCD(2)에 따른 기여금이 연간 7,50,000루피(EPF 및 연금 포함)를 초과하는 경우 이러한 초과 기여금은 직원의 손에 있는 과세 소득입니다. 75만 루피 이상의 잔액에 대한 이자도 과세됩니다.

NPS 추가 세금 공제 us 80CCD(1b)

급여 소득자 또는 자영업자는 80CCD(1b) 조항에 따라 50,000루피의 추가 세금 혜택을 청구할 수 있습니다.

총 공제액은 다음과 같습니다. 섹션 80C80CCC 및 80CCD(1) 2020-21 회계연도에 총 150,000루피를 초과할 수 없습니다. 80CCD(1b)에 따른 추가 세금 공제액 50,000루피는 이 15만 루피 한도를 초과합니다.

구세금 제도 하에서 : 기존 세금 제도를 선택하는 경우 80CCD(1b)에 따라 50,000루피의 소득세 공제를 계속 청구할 수 있습니다.

새로운 세금 제도 : 새로운 세금 제도를 진행할 경우 80CCD(1b)에 따라 50,000루피의 추가 소득세 공제를 청구할 수 없습니다.

NPS Tier-2 계정의 소득세 혜택 2023-24 회계연도

2계층 국민연금 계좌는 저축 계좌와 같으며 가입자는 필요할 때마다 자유롭게 돈을 인출할 수 있습니다.

NPS Tier-2 투자에 대한 80c 이하의 세금 공제

공무원들의 기여 (오직) NPS 2계층에 속하는 경우 소득세 목적으로 최대 15만 루피까지 공제할 수 있는 섹션 80C에 따라 적용됩니다. 3년 잠금 기간. 이것은 2019년 4월 이후.

다른 NPS 가입자의 경우, Tier-2 계좌에 대한 NPS 투자에는 세금 혜택이 제공되지 않습니다.

구 세금 제도 하에서: 이전 세금 제도를 선택하는 경우 80C 조항에 따라 소득세 공제를 계속 청구할 수 있습니다.

새로운 세금 제도 : 새로운 세금 제도에 따라 세금을 부과받을 경우 80c조에 따라 이러한 기여금을 청구할 수 없습니다.

NPS 만기 수익금 및 인출 규칙 2023-24 회계연도

NPS 만기 수익금 및 인출에 관한 기존 및 신규 세금 제도에 적용되는 공통 규칙은 다음과 같습니다.

NPS Tier-1 만기 퇴직금에 대한 수익금은 비과세입니다.

- 60세가 된 후에는 총 국민연금 자산의 60%를 인출할 수 있으며, NPS 계좌에 누적된 재산의 최소 40%를 연금/연금 플랜 구매에 사용해야 합니다.

- 2019년 4월 1일부터 NPS 인출액의 60%에 대해 전액 비과세 혜택이 적용됩니다.

- 퇴직일 현재 계좌의 총 자산이 20만 루피 미만인 경우 (정부부문)/60세가 되다 (비정부 부문)구독자 (Swavalamban 구독자 제외) 완전 인출 옵션을 이용할 수 있습니다. 그러나 이 인출의 60%는 비과세이고 40%는 과세됩니다.

NPS Tier-1 계정 및 부분 출금

1등급 계좌는 해당자가 60세가 될 때까지 인출이 불가능합니다. 그러나 특정한 경우에는 그 전에도 부분 인출이 허용됩니다.

- 최신 규칙 변경 사항 (2017년 예산)PFRDA (연금 기금 규제 및 개발 기관) 국민연금은 출금 기준을 완화해 가입자가 국민연금 개원 3년차부터 납입금의 최대 25%를 출금할 수 있도록 했습니다.

- 이러한 부분적 인출에는 세금이 면제됩니다. (2017년 4월 1일 이전에 이루어진 NPS 부분 인출은 과세 대상입니다.)

NPS Tier 2 계정에서 인출하는 금액에는 소득세 혜택이 없습니다. 세무 평가자는 NPS Tier-II 계정 투자로 인해 발생하는 모든 이익에 대해 과세될 책임이 있으며 이러한 이익은 해당 소득세 구간 요율에 따라 과세됩니다.

NRI가 NPS AY 2024-25에 대해 세금 공제를 청구할 수 있습니까?

세금 혜택을 청구할 수 있는지 여부는 2023-2024 회계연도에 선택한 세금 제도에 따라 달라집니다.

비거주 인도인(NRI)은 거주 인도인과 마찬가지로 NPS 제도에 투자할 자격이 있습니다. NPS에 대한 50,000루피의 추가 세금 혜택도 NRI에게 제공됩니다. 이러한 세금 공제는 이전 세금 제도에서 제공됩니다.

자금 이체는 비거주자 외부 계좌(NRE) 또는 비거주자 일반 계좌(NRO)를 통해 이루어져야 합니다. 유일한 차이점은 전자가 환수 가능한 거주자 계좌인 반면 후자는 환수 불가능한 계좌라는 것입니다.

NPS의 세금 혜택을 활용하기 위한 투자 증빙은 무엇입니까?

가입자는 투자 증빙으로 거래 명세서를 제출할 수 있습니다. 또는 “인도의 모든 시민”의 가입자는 NPS 계정 NSDL 로그인에서 필요한 회계 연도에 대한 Tier I 계정에서 이루어진 자발적 기여금 영수증을 다운로드할 수도 있습니다. NPS 계정 로그인의 주 메뉴 “보기”에서 제공되는 하위 메뉴 “국가 연금 제도(NPS)에 따른 자발적 기여금 명세서”에서 다운로드할 수 있습니다.

이 기사는 NPS 제도에 투자하라는 추천이 아닙니다. NPS 소득세 혜택 FY 2023-24에 대한 정보만 제공하기 위한 것입니다..

계속 읽기:

(게시물 첫 게시일 : 2023-09-23)