국가 저축 제도 (NSS) 인도에서 가장 인기 있는 저축 제도 중 하나입니다. 이들은 재무부에서 규제합니다. 이들은 매우 안전하고 매력적인 수익률을 제공하는 것으로 간주됩니다.

이러한 제도는 주로 우체국을 통해 시행되기 때문에 지리적으로 접근이 어려운 지역에서 금융 포용의 수단으로 작용하며, 우체국의 서비스 범위는 광범위합니다.

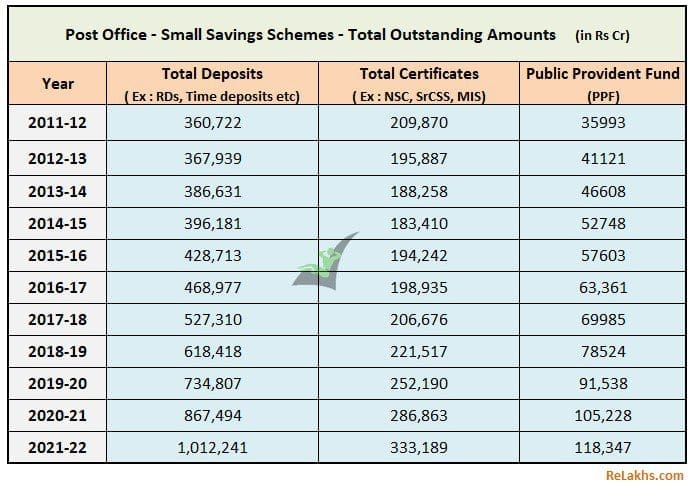

인도 가계의 우체국 정기예금과 PPF(공적 예금 기금) 저축은 2011년 이래 꾸준히 증가해 왔습니다. 아래 표는 다양한 소액 저축 제도에 대한 총 미지급 금액에 대한 아이디어를 제공합니다.

소액저축제도에 속하는 매우 인기 있는 제도 중 일부는 아래와 같습니다.

- PPF (공적 연금 기금)

- 수카냐 삼리디 계획

- 월수입제도 (월수입계좌)

- 노인 저축 제도

- 한국어: (키산 비카스 파트라)

- 국가안전보장회의(NSC) (국민저축증서)

- 정기예금 및

- 정기 입금

최신 우체국 소액 저축 제도 이자율 2024년 4월~6월 | 2024-25 회계연도 1분기

정부는 모든 소액저축에 대해 이자율을 유지했습니다. 변하지 않은 2024-25 회계연도 4~6월 분기. 2024년 4~6월 3분기에 다양한 소액 저축 제도에 적용되는 최신 이자율은 2024년 4월 1일부터 다음과 같습니다.

| 저축 계획 | 이자율 2024년 1월 1일부터 2024년 3월 31일까지 |

새로운 이자율 2024년 4월 1일 ~ 2024년 6월 30일 |

빈도 컴파우딩 |

최대 보증금 (루피) |

보유 (연령) |

| Sukanya Samriddhi 계정 – 여자 아이 계획 |

8.2% | 8.2% | 매년 | 1.5만 | 21 |

| 5년 Sr.CSS | 8.2% | 8.2% | 분기별 및 유료 | 30 락 (2023-24 회계연도부터) |

5 |

| PPF | 7.1% | 7.1% | 매년 | 1.5만 | 15 |

| 저축예금 | 4.0% | 4.0% | 매년 | 제한 없음 | 나 |

| 1년 정기예금 | 6.9% | 6.9% | 계간지 | 제한 없음 | 1 |

| 2년 정기예금 | 7% | 7% | 계간지 | 제한 없음 | 2 |

| 3년 정기예금 | 7.1% | 7.1% | 계간지 | 제한 없음 | 삼 |

| 5년 정기예금 | 7.5% | 7.5% | 계간지 | 제한 없음 | 5 |

| 5년 정기예금 | 6.7% | 6.7% | 계간지 | 제한 없음 | 5 |

| 5년 MIS | 7.4% | 7.4% | 월간 및 유료 | 9.5 Lakh 싱글 에어컨 15 Lakh 조인트 에어컨 |

5 |

| 5년 NSC | 7.7% | 7.7% | 매년 | 제한 없음 | 5 |

| 키산 비카스 파트라(KVP) | 7.5% | 7.5% | 매년 | 제한 없음 | 115개월 |

- 2023-24 회계연도부터 월 저축 제도의 최대 예치 한도가 45만 루피에서 10만 루피로 상향 조정됩니다. 단일 계좌의 경우 90만 루피, 공동 계좌의 경우 90만 루피에서 150만 루피.

- 노인 저축 제도의 최대 예치금이 15lakhs에서 15lakhs로 증가했습니다. 30만 루피.

- 소액저축계좌의 이자율이 현재 검토 및 재설정되었음을 알려드립니다. (만약에 어떠한) 분기별로.

- 개정된 요금 (만약에 어떠한) 해당 기간 동안 이루어진 모든 신규 투자에 적용됩니다. 모든 계획에 따른 기존 투자의 경우 (PPF 및 SUKANYA SAMRIDDHI 계획 제외)계약된 이자율은 만기일까지 변경되지 않습니다. 개정된 이자율은 (만약에 어떠한) 해당 기간 동안 이루어진 모든 신규 투자에 적용됩니다.

콘티새로운 관련 기사 읽기 :

(게시물 첫 게시일 : 2024-04-06)