제도")

우체국 예금제도는 인도 투자자들에게 가장 인기 있는 저축 및 투자 수단입니다.

우체국 사업의 성공은 우체국의 광범위한 서비스 범위, 인도 전역에 154,965개가 넘는 지점, 정부 지원 사업 등 여러 요인 덕분입니다.

가장 인기 있는 제도로는 정기예금(RD), 노인저축제도(SCSS), 공적연금기금(PPF) 등이 있습니다.

여기서 저는 우체국 저축 제도를 통해 이용할 수 있는 가장 좋은 세금 절감 제도를 여러분께 소개하려고 합니다.

이러한 제도는 투자의 여러 단계에서 보장된 수익(정부 지원)과 세금 혜택/면제를 제공합니다.

PPF와 Sukanya Samriddhi Yojana와 같은 우체국 제도는 투자의 세 가지 단계, 즉 투자 중, 축적, 만기 시에 세금 면제를 제공합니다.

이러한 계획은 EEE 범주(EXEMPT, EXEMPT, EXEMPT)에 속합니다.

소득세 혜택을 위한 투자 금액을 계산하는 방법은 무엇입니까?

소득세에는 다양한 부문이 있으며, 납세자는 이를 통해 적절한 투자를 통해 세금 지출을 줄일 수 있습니다.

여기서 우리는 특히 섹션 80C에 대해 논의할 것입니다. 이 섹션에 따라 납세자는 과세 소득을 최대 Rs 1,50,000/-까지 줄일 수 있습니다.

다양한 투자 및 공제 허용

- 투자 공적 연금 기금 (PPF)

- 근로자의 적립금(PF) 지급금 몫

- 국민저축증서 (국가안전보장회의)

- 생명보험료 납부

- 어린이 학교 및 수업료 지불

- 주택담보대출 원금상환

- 수카냐 삼리디 요자나 투자

- 보험 단위 연계 보험 플랜(ULIP) 투자

- 뮤추얼펀드-주식연계세금절약제도(ELSS)

- 보험회사에서 통보한 연금 계획

- 뮤추얼펀드가 통보한 연금기금

- 5년 정기예금

- 통보된 NABARD 계획

- 우체국 노인 저축 제도 (SCSS)

- 키샨 비카스 파트라 (주)케이비피에스

위에 언급된 것은 모든 경로를 망라한 목록은 아니지만 유명하고 인기 있는 경로를 나열한 것입니다.

투자자는 먼저 자신이 이미 투자 또는 공제 혜택을 받고 있는 분야가 무엇인지 파악해야 합니다.

급여 소득이 있는 직원은 기본적으로 직원 적립금(EPF) 투자를 하게 됩니다.

아버지와 어머니는 자녀들의 수업료를 공제받을 수 있습니다.

이미 생명보험에 가입한 사람은 보험료 납부액을 공제받을 수 있습니다.

주택 대출은 원금 상환이 이 섹션에 포함되므로 80C 투자의 대부분을 충당할 수 있습니다.

위에 언급된 모든 투자/공제는 80C절에 따라 일부를 구성하며, 이 모든 것을 합친 금액은 최대 150,000루피까지 80C절에 따라 적격합니다.

따라서 기존 투자나 공제 금액을 모두 합산한 뒤, 금액이 15만 루피 미만이면 위에 나열된 다른 저축/투자 방안을 모색하고 투자할 수 있습니다.

투자 수단을 선택할 때는 개인의 위험 감수성, 유동성 상황, 미래 목표에 따라 결정해야 합니다.

제 조언은 최고의 계획보다는 올바른 계획을 선택하는 것입니다. 더 읽어보세요

우체국 제도는 반환이나 세금 효율성 측면에서 옳지 않다는 선입견이 있습니다. 이 섹션에서는 이자 외에도 세금 혜택을 줄 수 있는 다양한 우체국 저축 제도를 살펴보겠습니다.

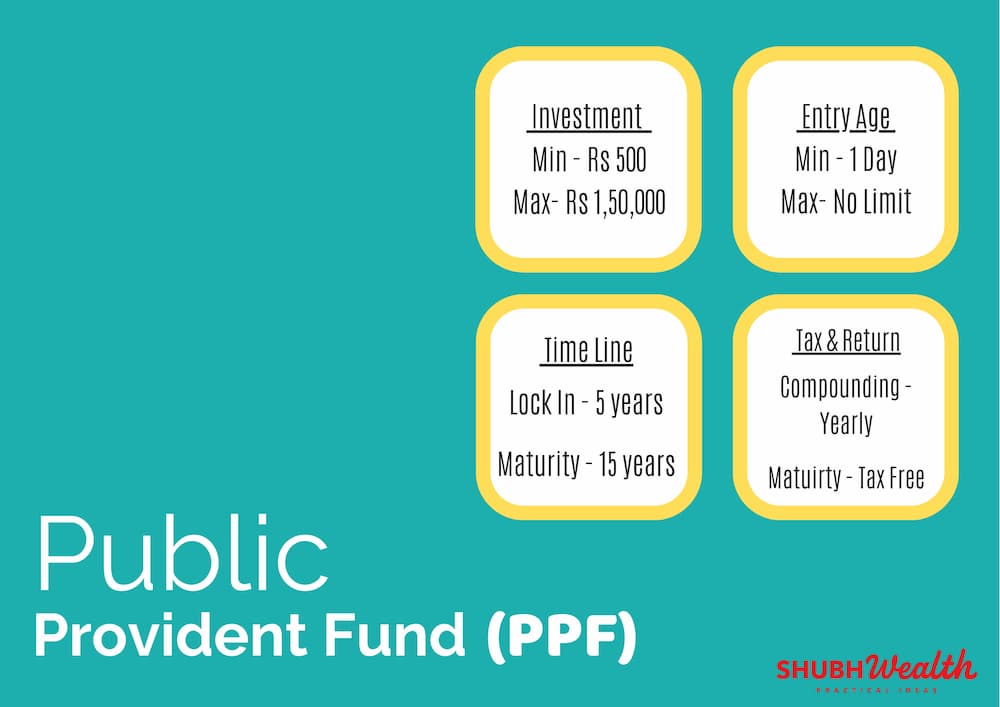

공적연금기금(PPF)

이 제도는 비공식/비급여 계층의 개인이 은퇴를 계획할 수 있도록 만들어졌습니다.

이 제도는 모든 성인을 대상으로 하며, 은퇴할 때까지 계속될 수 있습니다.

PPF 제도는 투자의 세 단계, 즉 투자, 축적, 만기에서 면제, 면제, 면제(EEE) 혜택을 제공합니다.

다른 하이라이트는 다음과 같습니다.

- 1968년에 국립저축협회가 공적연금기금(PPF) 제도를 인수했습니다.

- PPF 계좌는 모든 인도 시민에게 개방되며 HUF는 불가합니다.

- 재정 연도 가입자는 최소 500루피에서 최대 1,50,000루피까지 입금할 수 있습니다.

- 소득세법 제10조(15)항에 따르면 PPF 계좌에서 발생한 이자소득은 비과세입니다.

- 대출 시설은 3~6회계연도까지 이용 가능합니다.

- PPF 계좌는 투자 후 15년 후에 만기가 되며, 투자자는 추가 투자 여부와 관계없이 5년 블록으로 더 연장할 수 있습니다.

- 계좌개설 시 가입연령은 없습니다.

- PPF 계좌는 투자자가 선택한 우체국 및 은행에서 개설할 수 있습니다.

- 계좌 개설 수수료는 100루피입니다.

- 1년 동안 최대 12회 입금이 가능하며, 한 달에 최대 2회까지 입금이 가능합니다.

- 매월 1일~5일 입금된 금액은 당월 이자 계산에 반영됩니다.

- 온라인 계좌 개설을 위해서는 Aadhar를 은행 계좌에 등록해야 하며, 은행 계좌와 Aadhaar의 휴대폰 번호가 동일해야 합니다.

자발적 적립 기금은 급여를 받는 투자자에게 이용 가능한 또 다른 좋은 대안입니다. 읽어보세요

노인저축제도(SCSS) – 우체국 전용제도

60세 이상의 고령자를 대상으로 세금 절감을 위한 제도는 거의 없습니다.

정기적인 수입과 위험 없는 수익을 원하는 고령자(60세 이상)는 이 제도에 투자하는 것이 좋습니다.

SCSS는 완벽하게 적합합니다. 이 제도는 분기별 지급(과세) 및 세금 절감 혜택을 제공합니다.

이 계획의 다른 하이라이트는 다음과 같습니다.

- 60세 이상의 노인은 계좌를 개설할 수 있습니다.

- 퇴직연금 또는 VRS에 따라 은퇴한 사람도 55~60세 사이에 계좌를 개설할 수 있습니다.

- 만기기간은 5년입니다.

- 공동 계좌는 배우자(남편/아내)와만 개설할 수 있습니다.

- SCSS 계좌의 경우, 분기별 이자는 4월, 7월, 10월, 1월의 첫 번째 영업일에 지급됩니다.

- 투자자는 만기 전에 인출할 수 있습니다.

- 1년 전에 해지할 경우 이자는 지급되지 않으며, 이미 지불된 금액은 회수됩니다.

- 1년 후 마감 시 보증금의 1.5%에 해당하는 금액을 공제합니다.

- 2년 후 출금 시 출금금액의 1% 부과

- 투자자는 계정을 3년 동안 연장할 수 있습니다.

- 1년간 이자가 50,000루피를 초과하는 경우 우체국 공제세(TDS)가 부과됩니다.

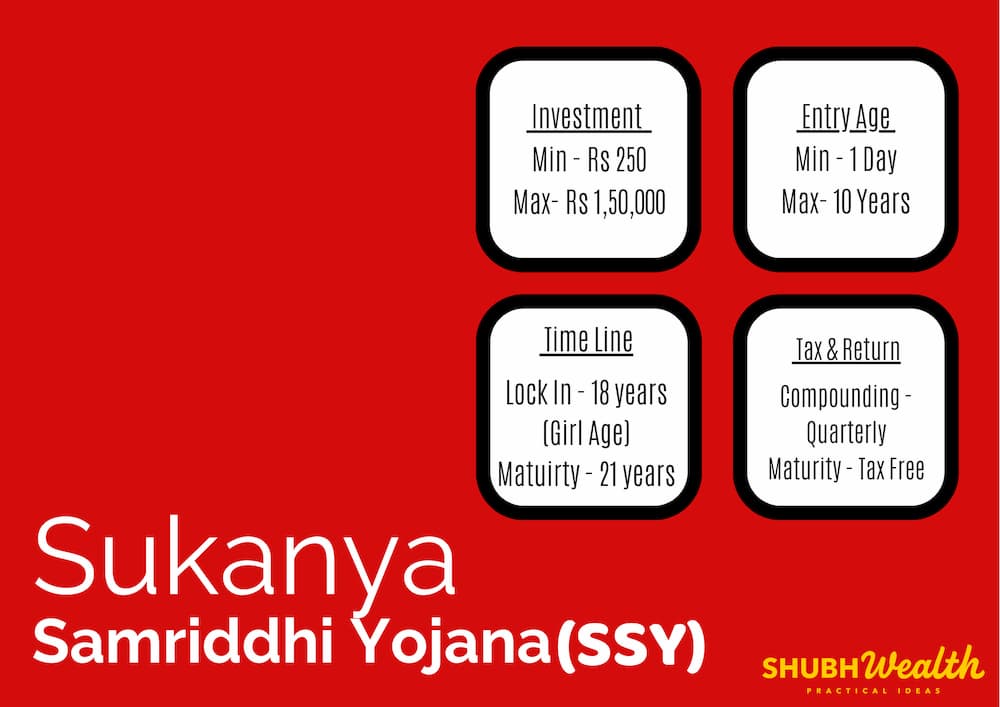

수칸야 삼리디 요자나(SSY)

딸의 이름으로 투자하고 80C조항에 따라 세금 혜택도 받을 수 있습니다.

이 제도는 대부분의 현재 은행 예금 금리보다 더 나은 이자율을 제공합니다.

이 제도는 EEE 혜택 제도이기도 하며, 여아의 미래를 보장하는 가장 좋은 제도 중 하나입니다.

이 계획의 다른 주요 내용은 다음과 같습니다.

- 자연인 또는 법적 보호자는 10세 미만의 여아를 위해 계좌를 개설할 수 있습니다.

- 이 제도 규정에 따르면 예금자는 여아의 이름으로 단 하나의 계좌만 개설하고 운영할 수 있습니다.

- 여아의 친권자 또는 법적 보호자는 두 명의 여아에 대해서만 계좌를 개설할 수 있습니다.

- 계좌개설일로부터 14년이 경과할 때까지 입금이 가능합니다.

- 이 제도는 계좌 개설일로부터 21년이 만료되면 만기가 되며, 계좌 소유자가 21년 기간이 끝나기 전에 결혼하는 경우 결혼일을 초과하여 계좌를 운영할 수 없습니다.

- 인출 시설

- 계좌 소유자가 고등 교육과 결혼을 위해 재정적으로 필요한 조건을 충족할 수 있도록, 계좌 소유자는 18세가 된 후 부분 인출 서비스를 이용할 수 있습니다.

- 수혜자가 계좌 만기 전에 결혼하는 경우 계좌는 폐쇄됩니다.

- 이 제도는 EEE 혜택이 있고 세후 수익률도 상당하므로 축적 목적으로는 매우 좋습니다.

국가저축증서(NSC)

이는 세금 혜택이 제공되는 5년 예금 제도입니다.

- 투자는 단독 또는 공동으로 이루어질 수 있으며, 10년 이상 소규모로 이루어질 수도 있습니다.

- 투자는 개인 간에 양도 가능합니다.

- 계좌 개설을 위해서는 AADHAAR가 필수입니다.

- 계좌에서 발생한 연간 이자는 계좌에 재투자되고 섹션 80C 투자로 간주됩니다. 이는 투자자가 금액을 투자하지 않고도 세금 면제를 받을 수 있도록 도와줍니다.

우체국 FD 예금(5년) – 우체국 전용 제도

5년 동안 입금된 정기예금은 SEC 80C에 따라 우체국에서 세금 면제 혜택을 받을 수 있습니다.

이 계획의 하이라이트는 다음과 같습니다.

- 이자는 매년 복리로 계산되고, 이자는 매년 지급됩니다.

- 개설일로부터 6개월 경과 전 조기환급 불가, 개설일로부터 6개월~12개월 사이에 해지 시 우체국 저축계좌 이자율 적용

- 투자는 단독 또는 공동으로 또는 10년 이상 소규모로 이루어질 수 있습니다.

- 투자는 개인 간에 양도 가능합니다.

- 계좌 개설을 위해서는 AADHAAR가 필수입니다.

결론

금융 투자에서 자산 배분 매우 중요합니다.

부채 투자가 부족하고 세금 절감의 추가 혜택이 있는 방법을 찾고 있다면 우체국 제도가 좋은 선택입니다.

위에 제공된 정보는 귀하가 어떤 플랜을 선택할지에 대한 정보에 입각한 결정을 내리는 데 도움이 될 수 있습니다.

우체국 예금 상품에 투자하는 사람에게 제공되는 이자율은 정부의 고시에 따라 수시로 변경됩니다.

다양한 우체국 예금제도의 최신 이자율을 볼 수 있는 국립저축은행 웹사이트입니다.

여러분의 의견과 피드백을 적어주세요.