A SIP a részvénybefektetési alapokba történő befektetés egyik legnépszerűbb módja lett. A befektetők elkezdték elfogadni a befektetési alapokat olyan termékként, amely hosszú távú vagyont generál. Úgy tűnik, hogy a SIP önmagában termékké vált, ahogy manapság általában kérdezik „Melyik SIP-be érdemes befektetni?”anélkül, hogy észrevenné, hogy a SIP-ek csak egy befektetési mód, és segítenek a piaci volatilitás átlagában.

Nézzük a számokat. 2024 októberében a befektetési alapok ágazata minden idők legmagasabb havi SIP-beáramlását tapasztalta, 25 323 ₹ értékben, valamint 59 362 ₹ nettó részvényárbevételt. A bruttó árbevétel 1 02 983 ₹ volt, de a másik oldal az, hogy 43 621 ₹ (a részvénybefektetések nagyjából 42%-át) visszaváltották ugyanabban a hónapban. A megnövekedett piaci volatilitás miatt a közelgő novemberi adatok még többet elárulhatnak a befektetői magatartásról.

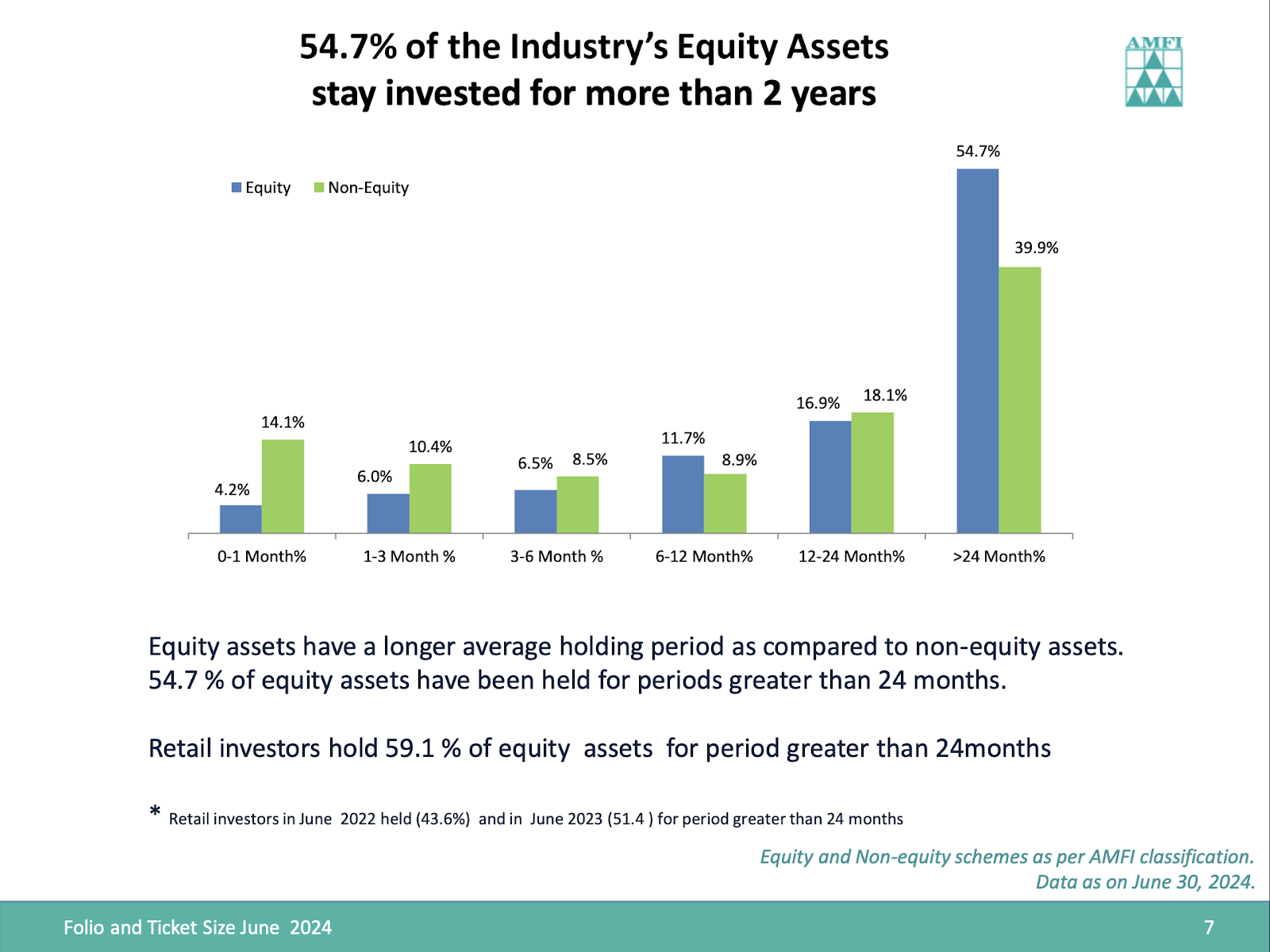

Az AMFI 2024 júniusi adatai hasonló képet festenek. Csak a részvénybefektetések 54,7%-a több mint két éven keresztül marad befektetésben, ez a szám valamivel jobb (59,1%) a lakossági befektetők esetében. Ez azt jelenti, hogy vége A részvénybefektetések 40%-át két éven belül visszaváltjákannak ellenére, hogy a részvény egy hosszú távra szánt eszközosztály.

Továbbá egy ellenőrizetlen adat azt mutatja, hogy egy SIP átlagos tartási ideje csak körülbelül három év. Ez kritikus kérdést vet fel:

Miért küzdenek azok a befektetők, akik lelkesen és „hosszú távú” gondolkodásmóddal kezdik a SIP-eket, hogy akár 5-7 évig is befektetésben maradjanak – ez a minimális időkeret a részvénybefektetésekhez?

Bár az adatok rávilágítanak a problémára, nem magyarázzák meg az okokat. A megfigyelések alapján azonban a fő bűnösök azok rossz gazdálkodás a személyes pénzügyek más területein és irreális elvárások befektetésekből.

Pénzügyi állapotának ellenőrzéséhez tekintse meg ezeket a Pénzügyi kalkulátorokat

Gyakori hibák, amelyek kisiklik KORTY

1. Irreális elvárások a gyors megtérüléssel kapcsolatban

Sok befektető a gyors nyereség csábításával lép be befektetési alapokba, de hamarosan más utakra vált, mint például részvények vagy származékos ügyletek (határidős és opciós ügyletek) a gyorsabb hozam érdekében. Ez a türelmetlenség és kapzsiság által vezérelt gyakori váltás megzavarja a SIP-ek által támasztott összetett folyamatot. (Olvassa el még: A várakozás és a valóság egyensúlya)

A fintech platformok fokozzák ezt a viselkedést. Közvetlen befektetési alapokba történő befektetéseket népszerűsítenek, gyakran „ingyenesen”, a befektetőket korábbi teljesítményadatokkal és „sikeres stratégiákkal” vonva be. Míg a közvetlen befektetések csökkenthetik a költségeket, ezek a platformok profitot termelnek más termékek eladásából, és impulzív döntésekre késztetik a befektetőket, ami végső soron aláássa fegyelmüket.

2. Beváltás a piac esése miatt

Sok befektető pánikba esik a piaci visszaesések során, és visszaváltja befektetéseit, hogy elkerülje a további veszteségeket. A részvénybefektetések azonban eleve megkövetelik a piaci volatilitásban való részvételt, hogy learassák az esetleges növekedés hasznát. A bátorság nélkül, hogy a merülések alatt is befektessenek, az ember nem élvezheti az ezt követő csúcsokat. (Olvassa el: Miért keresnek az átlagos befektetők az átlagos hozam alatt)

Ahhoz, hogy valóban gazdagodjon, kerülnie kell az ilyen zavaró tényezőket, és a személyes pénzügyek egyéb alapvető területein kell dolgoznia, amelyeket alább tárgyalunk.

Erős alap létrehozása a hosszú távú befektetéshez

1. Sürgősségi alap hiánya

A sürgősségi alapnak kell lennie az első lépésnek bárki pénzügyi tervében. Az élet kiszámíthatatlan, és időnként váratlan kiadások adódhatnak. Könnyen elérhető likvid pénz hiányában a befektetők gyakran kénytelenek hosszú távú befektetéseikbe, például részvény-SIP-be merülni a vészhelyzetek fedezésére. Ez megzavarja pénzügyi útjukat, és kihat a hosszú távú céljaikra.

2. Nem megfelelő biztosítási fedezet

Nagyon fontos, hogy megfelelő biztosítással rendelkezzen, mind saját maga, mind eltartottjai számára. Ne hagyatkozzon kizárólag a munkáltató által biztosított biztosításra, amely kiszolgáltatottá teheti Önt, mivel az ilyen kötvényeknek gyakran vannak korlátai, például bizonyos műtétekre vonatkozó al- vagy felső határok, és nem nyújtanak fedezetet akkor sem, ha éppen nem dolgozik, vagy amikor nem dolgozik. a régi munkahelyről az újra való átmenet időszakai. Amikor nem várt egészségügyi kiadásokkal kell szembenézniük, a kellő fedezet nélküli befektetők gyakran hajlamosak beváltani SIP-jüket, ezzel meghiúsítva a hosszú távú befektetés teljes célját.

(Olvassa el még: Az egyetlen 3 ok, amiért pénzügyi tervezőre van szüksége)

3. Nincs célorientált megtakarítás

A világos célok nélküli befektetés gyakran pénzkivonáshoz vezet bármilyen szükségletre. Ennek elkerülése érdekében osszuk fel megtakarításainkat három vödör:

- Rövid távú célok: Éves kiadásokhoz, például biztosítási díjakhoz, nyaralásokhoz vagy kisebb eszközökhöz.

- Középtávú célok: Nagyobb vásárlásokhoz, például autóhoz vagy esetleg csúcskategóriás kütyühöz.

- Hosszú távú célok: gyerekek oktatása, nyugdíj vagy lakásvásárlás és egyéb jövőbeli szükségletek.

Dedikált rövid- és középtávú megtakarítások nélkül valószínűleg hosszú távú befektetéseibe fog nyúlni, vagy ami még rosszabb, EMI-kbe fog szállni, ami csak tovább rontja pénzügyi helyzetét. (Olvassa el: Miért bukhat meg a nyugdíjterve?)

4. Nincs bejelölve Hitelfelvétel

A fogyasztási célú kölcsönfelvétel – legyen az telefon, nyaralás vagy kütyü – olyan szokás, amely súlyosan kisiklathatja a pénzügyi fegyelmet. Az ilyen kölcsönök megszakítják a pénzáramlást, ami szűkös költségvetéshez vezet. És amikor a pénzügyek megszorulnak, A SIP-ek gyakran az első áldozatokmivel az EMI-k nem alku tárgyai.

A lényeg

A SIP-eknek fegyelemre van szükségük, csak akkor nevezhetők a vagyonteremtés hatékony eszközének. A gyors haszonra vonatkozó rossz elvárások vagy a rossz pénzügyi tervezés nem hoz jó eredményeket. Meg kell őriznie profiljában a pénzügyi higiéniát egy sürgősségi alap létrehozásával, megfelelő biztosítás biztosításával, a célokat szem előtt tartó megtakarításokkal és a felesleges hitelfelvétel elkerülésével, hogy a pályán maradjon, és a befektetései elegendő időt biztosítsanak a növekedéshez.

Ne feledje, a vagyonteremtés nem egyik napról a másikra történik. Biztonságban kell tartania magát az olyan zavaró tényezőktől, amelyek elhomályosíthatják hosszú távú látását.

Ennek jobb megértéséhez – olvassa el ezt a cikket

Remélem tetszettek a gondolatok. Ossza meg nézeteit az alábbi megjegyzések részben.