Vizsgáljuk meg egy 28 éves nyugdíjba vonulási tervét, aki 50 éves koráig szeretne nyugdíjba vonulni. Ezek a következő bemenetek és feltételezések, amelyeket a nyugdíjszámítás során használunk.

28 éves kor; Nyugdíjkorhatár 50; Várható élettartam életkor 90 év; Havi költségek Rs. 40 000; A jelenlegi korpusz gyakorlatilag nulla; Nyugdíjba vonulás előtti infláció: 7%, nyugdíjba vonulás után 6%, hozamelvárás 7% az EPF-ből és 10% a saját tőkéből. A havi befektetés növekedése évente: 10%

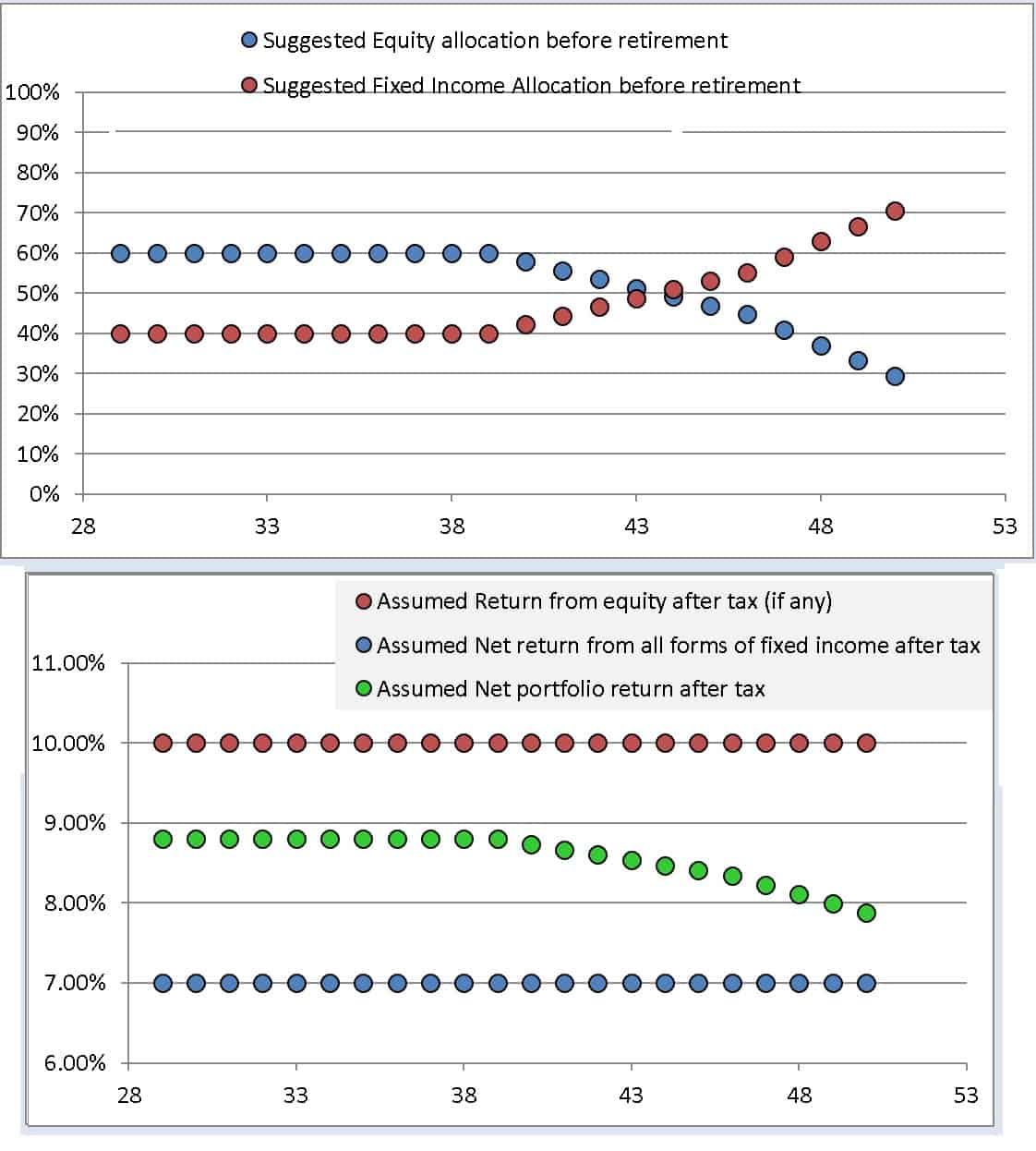

Most végezzük el a számítást a freefincal robo tanácsadó eszközzel a következő módosításokkal (a többi feltételezés változatlan):

A szükséges nyugdíjkorpusz Rs. 6,16 milliárd, és a szükséges havi befektetés Rs. 33 750, évente 10%-kal növekszik. Az eszközallokáció javasolt változtatása és a portfólió teljes hozamának megfelelő változása az alábbiakban látható.

A részvényallokáció fokozatosan csökken a kezdeti 60%-ról 29%-ra 50 éves korban.

Annak ellenére, hogy a tőkeallokáció csökken, a kezdeti beruházás ésszerű, mivel a befektetések évente 10%-kal nőnek. Ez rendszeres jövedelememelésekkel, bónuszokkal és promóciókkal lehetséges.

Hogyan fektetjük be a nyugdíjkorpuszt?

A teljes korpuszból Rs. 6,16 koronát, 5%-ot vészhelyzetekre tartanak félre. A fennmaradó korpusz 29%-a saját tőkére van elkülönítve; a többi négy vödör között elosztott fix jövedelem.

- An bevételi vödör -vel a fennmaradó korpusz 47%-a garantált jövedelemre a nyugdíj első 15 évében. Ezalatt az alábbi három vödörben valósulnak meg beruházások.

- A alacsony kockázatú vödör -vel a fennmaradó korpusz 24%-a a 16. évtől a 25. nyugdíjas évekig tartó jövedelemre. Az alacsony kockázatú csoport eszközallokációja 30% saját tőke és 70% adósság a befektetési időszakban (a nyugdíjazás 1-15. évében).

- Korpusz a közepes kockázatú vödör -vel a fennmaradó korpusz 15%-a nyugdíjas évek 26-tól 33-ig biztosít jövedelmet. Ennek a csoportnak a befektetési időszak alatt (1-től 25-ig) 50% saját tőkéből és 50% adósságból álló eszközallokációval kell rendelkeznie.

- Korpusz a nagy kockázatú vödör -vel a fennmaradó korpusz 8%-a 34-től 40-ig nyugdíjas évektől fog jövedelmet biztosítani. Ennek a csoportnak a befektetési időszak alatt (1-33. év) 70% saját tőke és 30% adósság eszközallokációja kell legyen.

- A vödröket aktívan kezelik, hogy csökkentsék a kockázatot ebben a befektetési időszakban a kiegyensúlyozás és a nyereség egyik gyűjtőhelyről a másikra történő könyvelése révén. Ha szeretné megérteni, hogyan működik ez, próbálja ki a The Retirement Bucket Strategy Simulator programot.

- 15 év elteltével az alacsony kockázatú kocka 100%-os adóssággá válik, és körülbelül tíz évre biztosít jövedelmet. Ezt követően a többi vödröt is fokozatosan használni fogják.

A 28 éves férfinak jó úton kell lennie ahhoz, hogy 50 éves korára nyugdíjba vonuljon, ha be tudja tartani a fent említett befektetési ütemtervet.

Oszd meg ezt a cikket barátaiddal az alábbi gombok segítségével.

🔥Élvezze a hatalmas kedvezményeket tanfolyamainkon, robo-tanácsadó eszközünkön és exkluzív befektetői körünkön! 🔥és csatlakozzon több mint 7000 felhasználóból álló közösségünkhöz!

Használja Robo-tanácsadó eszközünket az elejétől a végéig tartó pénzügyi terv elkészítéséhez! ⇐ Több mint 2500 befektető és tanácsadó használja ezt!

Kövesse nyomon befektetési alapjait és részvénybefektetéseit ezzel a Google-táblázattal!

Havonta publikálunk is részvénybefektetési alapok, adósság- és hibrid befektetési alapok, indexalapok és ETF-szűrők és lendület, alacsony volatilitású részvényszűrők.

Podcast: Legyünk gazdagok PATTU-val! Minden egyes indián növelheti vagyonát!

A podcast epizódokat az OfSpin Media Friends YouTube-csatornán tekintheti meg.

🔥Most nézze meg a Legyünk gazdagok Pattu தமிழில் (tamil nyelven) című filmet! 🔥

- Van véleményed a fenti cikkel kapcsolatban? Forduljon hozzánk a Twitteren: @freefincal vagy @pattufreefincal

- Kérdése van? Iratkozzon fel hírlevelünkre az alábbi űrlap segítségével.

- Bármilyen tőlünk érkező e-mailre kattintson a „Válasz” gombra! Nem nyújtunk személyre szabott befektetési tanácsadást. Írhatunk részletes cikket a neve említése nélkül, ha általános kérdése van.

Csatlakozzon több mint 32 000 olvasóhoz, és ingyenes pénzkezelési megoldásokat kap a postaládájába! Iratkozzon fel, hogy e-mailben kapja meg a bejegyzéseket! (A link az e-mailes regisztrációs űrlapunkra visz.)

A szerzőről

Dr. M. Pattabiraman(PhD) a freefincal alapítója, vezető szerkesztője és elsődleges szerzője. A madrasi Indian Institute of Technology egyetemi docense. Több mint tíz éves tapasztalattal rendelkezik hírelemzés, kutatás és pénzügyi termékfejlesztés terén. Kapcsolatba lépni vele ezen keresztül Twitter (X), Linkedin, vagy YouTube. Pattabiraman három nyomtatott könyv társszerzője volt: (1) Célalapú befektetéssel te is lehetsz gazdag (CNBC TV18) barkácsbefektetőknek. (2) Gamechanger fiataloknak keresők. (3) Csincsu szuperképességet kapott! gyerekeknek. Ő is írt hét másik ingyenes e-könyvek különböző pénzkezelési témákról. Mecénása és társalapítója a “Csak díjmentes India,” elfogulatlan, jutalékmentes befektetési tanácsadást hirdető szervezet.

Dr. M. Pattabiraman(PhD) a freefincal alapítója, vezető szerkesztője és elsődleges szerzője. A madrasi Indian Institute of Technology egyetemi docense. Több mint tíz éves tapasztalattal rendelkezik hírelemzés, kutatás és pénzügyi termékfejlesztés terén. Kapcsolatba lépni vele ezen keresztül Twitter (X), Linkedin, vagy YouTube. Pattabiraman három nyomtatott könyv társszerzője volt: (1) Célalapú befektetéssel te is lehetsz gazdag (CNBC TV18) barkácsbefektetőknek. (2) Gamechanger fiataloknak keresők. (3) Csincsu szuperképességet kapott! gyerekeknek. Ő is írt hét másik ingyenes e-könyvek különböző pénzkezelési témákról. Mecénása és társalapítója a “Csak díjmentes India,” elfogulatlan, jutalékmentes befektetési tanácsadást hirdető szervezet.

Zászlós tanfolyamunk! Tanulja meg profiként kezelni portfólióját, hogy elérje céljait a piaci viszonyoktól függetlenül! ⇐ Több mint 3000 befektető és tanácsadó tagja exkluzív közösségünknek! Tisztázd meg, hogyan tervezd meg céljaidat és érd el a szükséges korpuszt, függetlenül a piaci körülményektől!! Nézze meg az első előadást ingyen! Egyszeri fizetés! Nincsenek ismétlődő díjak! Élethosszig tartó hozzáférés a videókhoz! Csökkentse a félelmet, a bizonytalanságot és a kételyeket befektetés közben! Tanulja meg, hogyan tervezheti meg magabiztosan céljait nyugdíjba vonulás előtt és után.

Új tanfolyamunk! Növelje bevételét azzal, hogy ráveszi az embereket, hogy fizessenek a képességeiért! ⇐ Több mint 700 alkalmazott, vállalkozó és pénzügyi tanácsadó tagja exkluzív közösségünknek! Tanuld meg, hogyan veheted rá az embereket, hogy fizessenek a képességeidért! Legyen Ön profi vagy kisvállalkozás tulajdonos, aki több ügyfelet szeretne az online láthatóságon keresztül, vagy fizetésből álló személy, aki mellékjövedelemre vagy passzív jövedelemre vágyik, megmutatjuk, hogyan érheti el ezt úgy, hogy bemutatja képességeit, és olyan közösséget épít, amely megbízik és fizet Önben! (az 1. előadás megtekintése ingyenes). Egyszeri fizetés! Nincsenek ismétlődő díjak! Élethosszig tartó hozzáférés a videókhoz!

Új könyvünk gyerekeknek: „Csincsu szupererőt kap!” már elérhető!

A legtöbb befektetői probléma a hiányra vezethető vissza tájékozott döntéshozatal. Rossz döntéseket és pénzbeli hibákat hoztunk, amikor elkezdtünk keresni, és éveket töltöttünk el e hibák megszüntetésével. Miért kellene gyermekeinknek ugyanazt a fájdalmat átélniük? Miről szól ez a könyv? Szülőként mi lenne, ha egy olyan képességet kellene kialakítanunk gyermekeinkben, amely nemcsak a pénzkezelés és a befektetés, hanem az élet bármely területén kulcsfontosságú? A válaszom: Jó döntéshozatal. Tehát ebben a könyvben találkozunk Chinchuval, aki hamarosan betölti a 10. életévét. A narratíva, hogy mit szeretne születésnapjára, hogyan tervezik a szülei, valamint megtanítja neki a döntéshozatal és a pénzkezelés számos kulcsfontosságú gondolatát. . Mit mondanak az olvasók!

Felnőtteknek is kötelező olvasmány! Ezt minden szülőnek meg kell tanítania gyermekeinek egészen kicsi koruktól kezdve. A pénzkezelés és az igényeik és szükségleteik alapján történő döntéshozatal fontossága. Nagyon szépen leírva, egyszerű kifejezésekkel. – Arun.

Vásárolja meg a könyvet: Csincsu szuperképességet szerez gyermekének!

Hogyan lehet profitálni a tartalomírásból: Új e-könyvünk azoknak szól, akik szeretnének mellékjövedelmet szerezni tartalomírással. 50% kedvezménnyel kapható Rs. csak 500!

Szeretné ellenőrizni, hogy a piac túlértékelt vagy alulértékelt? Használja piaci értékelési eszközünket (bármilyen indexszel működik!), vagy szerezze be a Taktikai vétel/eladás időzítő eszköz!

Havonta publikálunk befektetési alapok átvizsgálói és lendület, alacsony volatilitású részvényszűrők.

A freefincalről és annak tartalompolitika. A Freefincal egy hírmédia-szervezet, amely eredeti elemzéseket, jelentéseket, áttekintéseket és betekintést nyújt a befektetési alapokról, részvényekről, befektetésekről, nyugdíjazásról és személyes pénzügyi fejleményekről. Ezt összeférhetetlenség és elfogultság nélkül tesszük. Kövess minket Google Hírek. A Freefincal évente több mint hárommillió olvasót szolgál ki (5 millió oldalletöltés) kizárólag tényszerű információkon és szerzői részletes elemzésén alapuló cikkekkel. A közzététel előtt minden állítást hiteles és hozzáértő forrásokkal ellenőriznek. A Freefincal nem tesz közzé fizetett cikkeket, promóciókat, PR-t, szatírákat vagy véleményeket adatok nélkül. Minden vélemény olyan következtetés, amelyet ellenőrizhető, reprodukálható bizonyítékok/adatok támasztanak alá. Elérhetőségek: levelek {kukac} freefincal {dot} com (a szponzorált bejegyzéseket vagy a fizetett együttműködéseket nem fogadjuk el)

Lépjen kapcsolatba velünk a közösségi médiában

Kiadványaink

Ön is gazdag lehet a célalapú befektetéssel

A CNBC TV18 által kiadott könyv célja, hogy segítsen feltenni a megfelelő kérdéseket és megtalálni a helyes válaszokat, és mivel kilenc online számológépet tartalmaz, egyéni megoldásokat is készíthet életstílusához! Szerezd meg most.

A CNBC TV18 által kiadott könyv célja, hogy segítsen feltenni a megfelelő kérdéseket és megtalálni a helyes válaszokat, és mivel kilenc online számológépet tartalmaz, egyéni megoldásokat is készíthet életstílusához! Szerezd meg most.

Gamechanger: Felejtsd el az induló vállalkozásokat, csatlakozz a Vállalathoz, és éld továbbra is a kívánt gazdag életet

Ez a könyv fiatal keresőknek szól, hogy az első naptól kezdve rendbehozzák alapismereteiket! Segítségével olcsón utazhat egzotikus helyekre! Szerezd meg vagy ajándékozd egy fiatalnak kereső.

Ez a könyv fiatal keresőknek szól, hogy az első naptól kezdve rendbehozzák alapismereteiket! Segítségével olcsón utazhat egzotikus helyekre! Szerezd meg vagy ajándékozd egy fiatalnak kereső.

Az Ön végső útmutatója az utazáshoz

Ez egy mélyreható búvárkodás a nyaralás tervezésében, az olcsó repülőjegyek megtalálásában, a pénztárcabarát szállás megtalálásában, az utazás közbeni teendőkben, valamint arról, hogy a lassú utazás pénzügyileg és pszichológiailag is jobb, a weboldalakra mutató hivatkozásokkal és minden lépésnél kézfogással. Szerezd meg a pdf-et 300 Rs-ért (azonnali letöltés)

Ez egy mélyreható búvárkodás a nyaralás tervezésében, az olcsó repülőjegyek megtalálásában, a pénztárcabarát szállás megtalálásában, az utazás közbeni teendőkben, valamint arról, hogy a lassú utazás pénzügyileg és pszichológiailag is jobb, a weboldalakra mutató hivatkozásokkal és minden lépésnél kézfogással. Szerezd meg a pdf-et 300 Rs-ért (azonnali letöltés)