이번에 그녀의 예산 24-25 연설에서 재무부 장관 니르말라 시타라만 여사는 세금 제도를 단순화하고, 납세자 서비스를 개선하고, 세금 확실성을 보장하고, 소송을 줄이는 데 대한 정부의 의지를 강조했으며, 이 모든 것에는 개발 및 복지 이니셔티브를 위한 수입을 늘리는 것이 포함됩니다. 그녀는 새로운 세금 제도를 언급하면서 정부가 이와 관련하여 적극적이었으며 지난 몇 년 동안 여러 가지 조치를 시행했다고 말했습니다.

그녀는 또한 정부가 1961년 소득세법에 대한 포괄적인 검토를 진행 중이며, 이는 6개월 내에 완료될 것이라고 언급했습니다.

간단히 말해서, 납세자는 세율 개정과 세금 절감 기회 감소를 포함한 잠재적 변화에 대비해야 합니다. 또한 2025년 예산에서 더 많은 발표에 대비해야 합니다. (제가 추정하는 바는 다음과 같습니다.)

여기서 저는 여러분의 재정에 영향을 미치는 몇 가지 중요한 세무 조항을 공유하고자 합니다. 아래 표는 자본 이득 변화에 대한 간략한 보기를 제공합니다. 그러나 자세한 내용은 포인터를 살펴보세요.

예산 24-25- 10 중요 직접세 변경 사항

- 새로운 세금 체계가 다시 개정되었습니다.

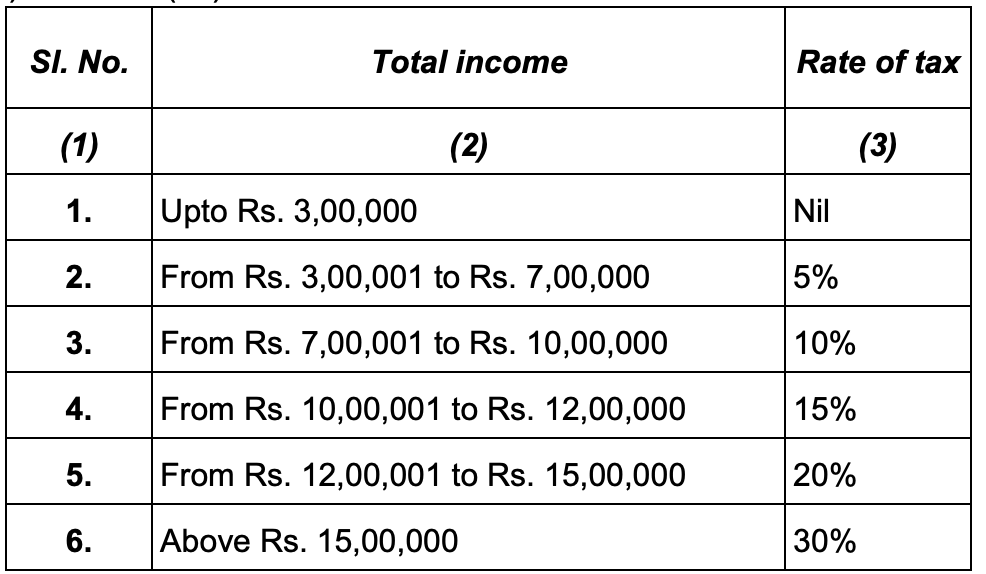

새로운 세금 제도에 따라 소득세 구간이 개정되었습니다. 그리고 u/s 87A에 따른 공제액은 20000루피로 줄었습니다. 따라서 소득이 70만 루피 이하인 사람은 세금을 내지 않아도 됩니다. (과거 개정: 이전 또는 새 소득세율 구간(2024-25 회계연도)–무엇을 선택해야 할까요?)

- 표준 공제

새로운 세금 제도에 따라 세금을 신고하는 사람들은 이제 50000루피가 아닌 75000루피의 표준 공제를 청구할 수 있습니다.

(관련 기사: 소득세에서 표준 공제를 받을 수 있는 소득 범주는 무엇입니까?) - 새로운 연금 제도

NPS에 대한 고용주 기여금에 대해 허용되는 공제 금액 u/s 80CCD(2)가 전년도 직원 급여의 10%에서 14%로 증가했습니다. 이는 직원이 평가를 위해 새로운 세금 제도를 선택한 경우에 해당합니다.

또한, 미성년자를 위한 NPS vatsalya가 도입되었습니다. (자세한 내용은 대기 중입니다). (자세히 알아보기: NPS의 SWP – 새로운 연금 제도의 체계적 일시금 인출) - 증권거래세

F&O Trading의 STT는 증권 옵션 매도에 대한 옵션 프리미엄의 0.0625%에서 0.1%로, 증권 선물 매도에 대한 해당 “선물” 거래 가격의 0.0125%에서 0.02%로 개정되었습니다.

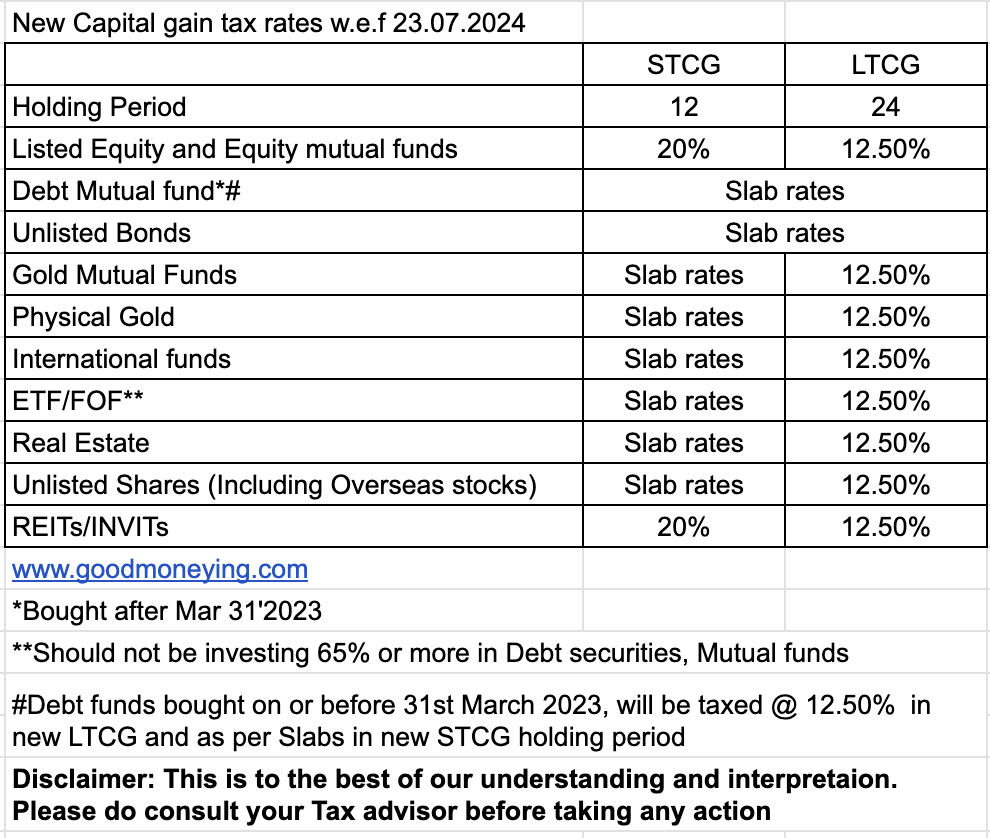

- 자본 이득

여기서 주요 변경 사항이 발표되었습니다. 그들은 이를 자본 이득세의 합리화 및 단순화라고 불렀습니다.

장기 및 단기 자본 이득을 계산하기 위해 12개월과 24개월의 두 가지 보유 기간만 사용하는 것이 제안되었습니다.

모든 상장 증권의 보유 기간은 12개월이며, 기타 자산의 경우 24개월입니다.

채권, 사채, 금의 보유기간은 36개월에서 24개월로 단축됩니다. 비상장 주식과 부동산의 경우 24개월로 유지됩니다. - 상장 주식 및 주식 MF의 자본 이득

단기 자본 이득세가 기존 15%에서 20%로 개정되었습니다.

장기 자본 이득세는 현재 10%가 아닌 12.5%가 됩니다.

또한, LTCG 주식에 대한 기본 면제 한도가 100만 루피에서 125만 루피로 개정되었습니다. - 부동산에 대한 인덱싱 없음

보유 기간과 세율에 대한 변경 사항이 발표됨에 따라 부동산 거래에 대한 인덱싱 혜택도 없어졌습니다. 즉, 더 이상 CII 숫자로 부동산 비용을 인덱싱하여 판매 시 자본 이득세를 계산할 수 없습니다.

이제 24개월을 초과하는 보유 기간에 대해 12.5%의 고정 장기 자본 이득세를 내야 하며, 단기 이득은 계속해서 정규 소득으로 과세됩니다. (또한 읽어보세요: 왜 단순함이 더 나은가: 복잡성 편향 이해) - 물리적 금

보유 기간 정의는 물리적 금에도 적용됩니다. 그리고 이를 통해 물리적 금의 STCG 세금(보유 기간 < 24개월)은 슬래브 비율에 따라 달라지지만 LTCG(>24개월)는 이제 인덱싱 없이 12.50%가 되며, 이전에는 인덱싱 후 20%였습니다(36개월 보유 시)(자세히 읽기: 금은 투자로서 얼마나 좋은가?)

- 부채 뮤추얼 펀드

인덱싱 혜택은 모든 해당 자산에서 완전히 없어졌습니다. 부채 펀드의 경우 작년에 이미 제거되었지만 01.04023 이전에 구매한 계획의 경우 어제까지 적용되었습니다. 새로운 규칙에 따라 부채 뮤추얼 펀드가 01.04.23 이전에 구매되었더라도 인덱싱을 청구할 수 없으며 24개월 이상 보유하면 @ 12.5%의 세금을 내야 합니다. 그리고 01.04.23 이후에 구매한 계획의 경우 이익은 어쨌든 소득에 추가되고 슬래브 요율에 따라 세금이 부과됩니다.

- 골드펀드/ETF/국제펀드

2023년 4월 1일 이후 구매한 부채 뮤추얼 펀드의 경우 인덱싱 혜택은 2023년 예산에서 이미 삭제되었지만, 이 새로운 과세에 다른 제도가 포함될 수 있기 때문에 “지정된 뮤추얼 펀드”의 정의에 혼란이 있었습니다.

인덱싱 혜택은 골드 펀드, ETF, FOF, 심지어 국제 펀드를 포함한 모든 “비인도 주식 펀드”에서 제거된 것으로 해석되었습니다. 이 2024년 예산에서 다음 사항이 명확히 되었습니다.

a) 총 수익의 65% 이상을 부채와 금융 시장 상품에 투자하는 뮤추얼 펀드(이름은 무엇이든) 또는

(b) 하위 절 (a)에 언급된 기금의 단위에 총 수익의 65% 이상을 투자하는 기금

지정된 뮤추얼펀드로만 간주되며 인덱싱 혜택을 청구할 수 없습니다.즉, 금 펀드와 국제 주식 펀드는 더 이상 기존의 가정에 포함되지 않습니다.

그러나 이 시점에서 인덱싱이 모든 자산 클래스에서 완전히 폐지되었다는 점에 유의하는 것이 중요합니다. 따라서 장기 이익 계산을 위해 이전에 인덱싱되었던 해당 제도는 장기, 즉 보유 기간이 24개월을 초과하는 경우 12.5% 세금을 내야 하며, 보유 기간이 24개월 미만인 경우 이익이 소득에 추가됩니다. (자세히 알아보기: 포트폴리오에 몇 개의 투자 상품을 넣어야 할까요?)

결론:

이는 단순성과 합리화로 정부가 공제나 할인 없이, 아마도 세율이 낮을 것이라는 것을 매우 분명하게 보여줍니다. 인덱싱을 없애고 자본 이득세율을 낮추는 것은 그러한 단계 중 하나입니다.

이 예산은 많은 투자자, 특히 단기적으로 부동산을 매각할 계획이었던 부동산 보유자와 01.04.2023 이전에 매수한 부채 기금을 보유하고 있던 투자자를 실망시켰을 수 있습니다. 그들은 모든 기간 동안 인덱싱 혜택을 계속 받을 것이라는 것을 알고 있었습니다… 그리고 우리는 많은 것에 대해 논의하고 토론할 수 있지만… 현실은 발표된 내용입니다. 그리고 FM이 새로운 세금 제도와 자본 이득세에 초점을 맞춰 발표한 방식… 다음 예산에서 다른 많은 큰 변화를 발견할 수 있을 것입니다.

따라서 사실을 받아들이고 재정 기획자와 함께 앉아 이것이 귀하의 재정에 미치는 영향을 파악하고 앞으로 나아가는 방법을 알아보세요.