上周,我通过客户在咖啡店遇到了来自孟买的软件工程师拉加夫。拉加夫对他的个人理财有疑问,不确定该咨询谁,因此他与他的朋友也联系了我的客户。

拉加夫的财务挑战源于通过金融科技应用程序进行投资。他从共同的资金开始,然后转移到股票,期货与期权(F&O)。由于流动性紧缩,他向他的证券贷款以管理个人财务。现在,他的投资组合正在显示损失,他犹豫不决,这使他借鉴了自己的财务稳定投资。

拉加夫的情况并非唯一。如今,许多人通过金融科技平台自由投资或缺乏对财务计划资源的认识所吸引,陷入了类似的自我造成的投资错误的陷阱。尽管平台本身并不是唯一的问题,但存在普遍的心态,优先考虑免费产品优先于专业指导。在以前有利的市场环境中,许多人认为自己拥有足够的知识,并驳回了对专家建议的需求,这是他们现在后悔的决定。

在本文中,我将分享我多年来向Raghav和许多其他投资者提供的建议。关键是要使事情保持简单和易于管理。在投资之前,请确保实现强大的财务基础。承认,无论可用于研究的资源如何,您的知识将始终有局限性。因此,寻求专业的财务指导将是有益的。本文着重于管理经济不确定性期间的财务状况。我们将介绍预算,建立应急基金以及采用审慎的财务实践。这些策略将帮助您保持镇定,专注和财务状况,而不论市场波动如何。如果此信息与您不直接相关,请考虑与可能受益的其他人分享。

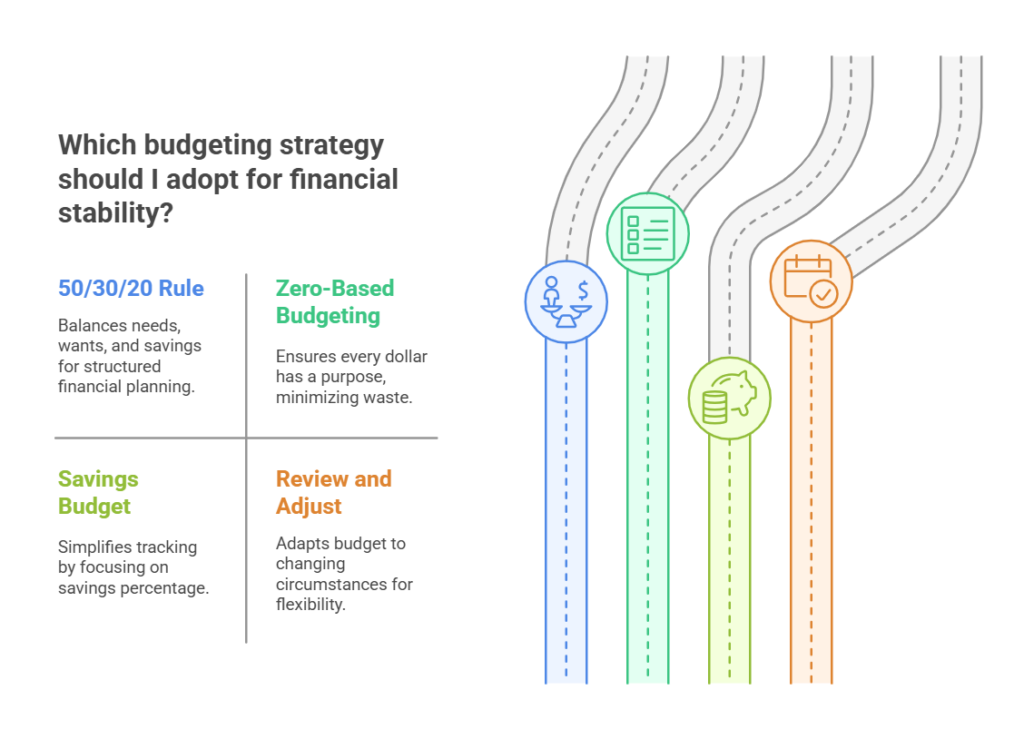

1。预算:财务稳定的基础

预算应该是一种基本实践。您需要了解您的钱的去向;否则,您将无法做出明智的财务决策或更正。一旦个人感到经济上的安全,个人通常会减少对支出的纪律处分,但这可能是有害的。我亲眼目睹了结构良好的预算如何显着改善财务状况。您的支出习惯反映了您的价值观和优先事项,因此明智地利用您的资金来实现目标至关重要。如果您没有书面财务计划,也没有顾问来指导您,请考虑实施以下策略。

- 50/30/20规则:这是我经常建议的框架。将您的收入的50%分配给需求(住房,公用事业,杂货),30%的收入(娱乐,饮食)和20%的收入分配给储蓄。如果您有偿还贷款,请处理您的支出模式,然后浸入其他80%或30%的需求支出。另外,如果您的生活方式适中,那么还要尝试以结构化的方式为您的目标增加节省。

- 基于零的预算:每一分钱都有工作。在每个月开始时,将目的分配给您赚取的每卢比。此方法确保没有浪费任何浪费,并帮助您有意掌握支出。

- 支出与储蓄预算: 如果您发现很难跟踪自己的钱,并且不喜欢深入支出,那么另一种选择是制定储蓄预算。您需要修复您需要投入储蓄的特定百分比。

- 审查和调整:生活改变,您的预算也会改变。我建议我的客户每月审查他们的预算,尤其是在经济不确定性期间。您没有使用订阅吗?您可以削减可支配支出吗?小调整会产生很大的不同。在我的书《赚钱的艺术》一书中,我分享了一些实用的例子,介绍了适当的预算练习如何改善您的财务状况。请阅读

2。紧急资金:您的财务安全网

我看到的最常见的错误之一是人们低估了紧急基金的重要性,尤其是在积极经济情绪支持的牛市中。积极的时光使您相信一切都对您有利,您可以舒适地应对任何挑战。在我担任财务计划师的二十年中,我与面临失业,医疗紧急情况和意外维修的客户合作,旅行。那些拥有紧急基金的人能够应对这些挑战,而不会破坏其长期目标。

- 要节省多少:虽然标准建议是3-6个月的费用,但我根据个人情况来量身定制此费用。例如,如果您是自由职业者或不规则收入甚至超过40岁,则目标6-12个月。如果您年轻并且工作稳定,那么3个月可能就足够了。

- 在哪里保留它:我总是建议不要从投资角度看应急基金,但仍有一些液体途径可以探索以将紧急基金停放以获得更好的收益。它是安全的,赚取利息,并且很容易获得。避免将这笔钱捆绑在投资中 – 它是出于紧急情况而不是增长。

- 开始小,想大:如果节省几个月的费用会令人不知所措,请将您的最低收入节省转移到上面的最低20%的收入中,如上所述,完全解释了紧急基金,并逐渐建立了数量。

3。避免不惜一切代价借贷

无论情况如何,在建立基本的金融安全网之前,请避免大量借贷。在您的投资中维持紧急基金和流动性至关重要。不遵守这些基本原则和累积债务将带来财务困难,类似于拉加夫面临的情况。

借贷可以与财务现实脱节。市场状况正在不断变化。如果您已经投资了容易受到外部因素的高风险资产,则针对这些动荡的资产贷款进一步增加了您的风险。即使您取得了最初的成功,也无法保证一致的收益。通常,早期利润会导致过度自信和贪婪,这可能会导致较晚的损失。重要的是要记住,即使您一开始就赚钱,这并不意味着您会始终赚钱。

即使您拥有合理的财务习惯和足够的收入来舒适地管理EMI付款的更好的财务状况,也至关重要的是区分有益贷款和有害贷款。旨在通过借贷为您的需求提供50%的需求,并在其余部分中使用您的资源。或者,先保存优先级,然后再进行购买。

财务审慎是良好投资管理的第一步

4。谨慎的财务实践

- 避免生活方式通货膨胀:当时间好时,很容易升级您的生活方式 – 折叠式房子,更好的汽车,更多的用餐。但是在不确定的时期,至关重要的是生活在您的手段之下。我已经看到客户在低迷时期保持谦虚的生活方式票价要好得多。

这并不意味着您不应该花钱或不花钱,但是您应该知道自己的极限。拥有书面财务计划可以充当您的行动的指导,并可以为您提供有关您负担得起的多少,其他目标需要多少,如何设定支出限制的答案,并让您学会延迟满足。

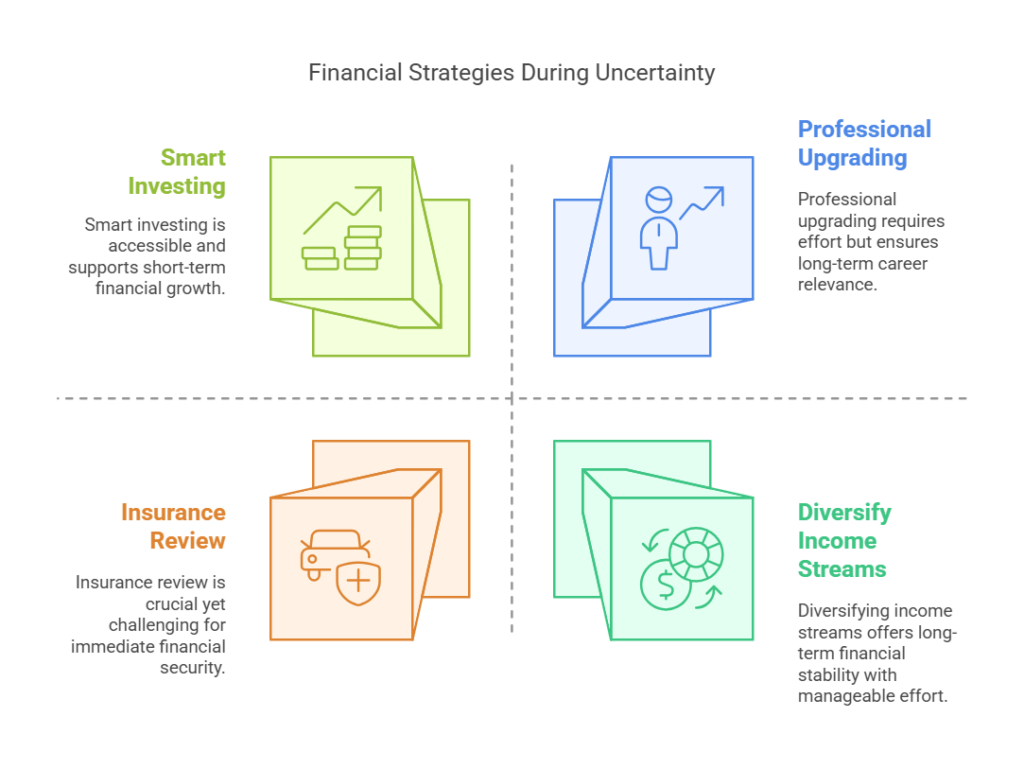

- 多样化您的收入:说起来容易做起来难……但是,如果可能的话,这可能是一个可以使您的财务能够良好的信心来应对未来的不确定性。在家庭中拥有2个或更多收入的收入者,或者拥有一个体面的语料库,让您通过股息或利息收入赚钱。我不确定租金收入,因为印度的租金收益率很低,如果目的是获得收入支持,则房地产可能不适合您。这些天,年轻人在线忙碌,在线自由职业工作。.因此,请继续寻找选择。但是不要压力自己

- 保持专业升级: 如果添加多个收入流看起来很困难,请通过添加新的认证,阅读书籍,学习新事物并在就业市场中保持相关性来继续升级自己。这至少将帮助您节省当前收入,甚至可以使其成长。

- 保持投资,但要聪明:市场波动可能令人不安,但我总是提醒我的客户投资是一款长期游戏。在损失下降的锁中,恐慌出售。现在是重新平衡您的资产分配的时候了。相反,专注于与您的风险承受能力和目标保持一致的多元化投资组合。如果不确定,请咨询专业人员以查看您的策略。

- 保险:您的财务安全网:多年来,我已经看到正确的保险单可以防止金融灾难。查看您的健康,汽车,房屋和残疾保险,以确保您充分保险。拥有它比相反的方式更好。

5。心态重要:保持镇定和专注

根据我的经验,金钱的情感方面与数字一样重要。经济不确定性会引发恐惧和焦虑,但保持镇定和专注是关键。这是重要的

- 专注于您可以控制的:您无法预测股票市场或经济,但是您可以控制自己的支出,储蓄和投资习惯。

- 庆祝小胜利:您本月是否坚持预算?向您的应急基金增加1000卢比?庆祝那些胜利!随着时间的流逝,他们加起来了。

- 寻求支持:如果您感到不知所措,请随时与财务规划师或值得信赖的顾问联系。有时,外部视角可以使一切与众不同。

管理经济不确定性中的个人理财 – 结论思想:

在我的经验的最后20年中,我看到市场崩溃,衰退和牛市的崩溃,放缓。我也看到了令人难以置信的韧性和成功的故事。共同线程?那些采取积极措施管理财务状况的人在另一边变得更加强大。

经济不确定性会感到艰巨,但这也是重新评估,重新关注和增强您的财务基础的机会。通过明智的预算,建立应急基金并采用审慎的财务实践,您可以充满信心地驾驶任何风暴。

如果您对自己的财务未来感到不确定,请知道自己并不孤单。无论是建立预算,建立应急基金还是制定长期财务计划,我的目标都是使您能够控制金钱和生活。